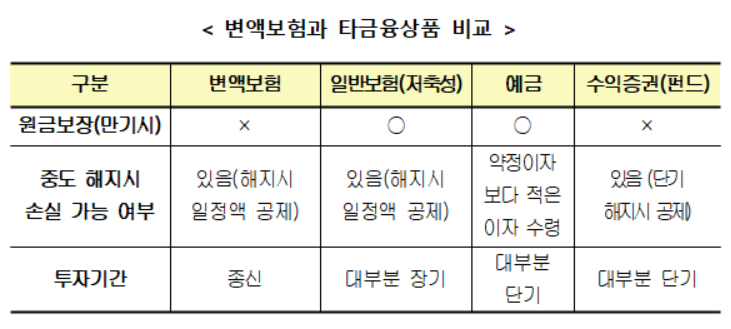

변액보험이란? 원금보장되나…보험사별 사업비와 수익률 비교 방법은?

주식시장이 회복될 조짐을 보이며 변액보험에 관심이 늘고 있다. 변액보험은 말그대로 보험과 펀드를 결합한 상품이다. 당연히 펀드의 수익률이 높으면 변액보험의 수익률도 오른다.

목적에 따라 유형달라

금융감독원에 따르면 변액보험은 “보험”과 “펀드”를 결합한 상품으로 보험료(적립금)를 펀드에 투자하고 그 펀드 운용실적에 따라 수익률이 결정된다.

이에 따라 투자한 펀드의 수익률이 저조할 경우에는 원금 손실이 발생할 수 있다. 특히, 여타 보험상품과 마찬가지로 보험료에서 사업비와 위험보험료 등이 차감되기 때문에 가입후 단기간내 해지할 경우에는 환급금이 원금에 크게 못 미칠 수도 있다.

다만, 적립금이 원금에 못 미치더라도 보험계약기간 중에 사망사고가 발생한 경우에는 사망보험금을 지급하고, 연금 개시 시점이 도래한 경우에는 납입된 보험료보다 많은 보험금을 지급(최저보증 보장상품에 한함)한다.

따라서, 변액보험은 납입한 보험료 원금을 보장받고자 하는 사람에게는 적합하지 않은 상품이다. 원금 보장을 원한다면 변액보험 보다는 일반 저축성보험이나 예•적금에 가입하는 것이 바람직하다.

가입목적과 투자성향에 맞는 상품 선택해야 한다. 변액보험은 사망 등 위험을 보장하면서, 투자를 통해 향후 지급 받는 보험금액•연금액 등을 늘리고자 하는 사람에게 적합한 상품이다.

변액보험상품은 가입목적에 따라 크게 “저축형”, “보장형”, “연금형”으로 나누어지며, 상품 유형에 따라 보장내용과 보험금 지급방식 등이 크게 다르다.

변액보험 중 저축형은 목돈 마련, 보장형은 사망 등 위험 보장, 연금형은 노후대비에 적합하도록 설계됐다. 이에 따라 변액보험에 가입하기 전에 자신의 가입목적을 분명히 따져 보고 가장 적합한 유형의 변액보험 상품을 선택할 필요가 있다.

사망 등 위험보장… 보험금액•연금액 등을 늘려

변액보험은 가입시 자신의 적립금을 운용할 펀드를 선택하여야 하는데, 펀드는 크게 “주식형”, “채권형”, “혼합형”으로 나눈다.

주식형의 경우 적립금의 60% 이상을 주식에 투자하는 만큼 투자 위험이 가장 높고, 채권형은 60% 이상을 채권에 투자하는 만큼, 투자 위험이 가장 낮다. 혼합형은 중간 수준이다. 따라서, 변액보험에 가입할 때는 본인의 투자 성향을 충분히 고려한 후 자신에게 적합한 유형의 펀드를 선택해야 한다.

보험회사별 사업비와 수익률 비교는 필수다. 변액보험은 보험회사별로 사업비 수준이 다르고, 보험회사의 펀드 운용 및 관리역량에 따라 지급받는 보험금 또는 연금액이 크게 달라질 수 있다.

금감원이 파악한 바로는 실제 공시된 변액연금의 사업비는 회사 및 상품별로 큰 차이(최소 6.66%, 최대 14.16%)가 있는 것으로 나타났다. 변액보험 가입시 회사별 사업비, 펀드 운용성과, 펀드다양성, 전문성(해외주식, 국내채권 등) 등을 충분히 비교해 보고 가입할 필요가 있다.

변액보험의 사업비, 펀드 수익률 현황 등은 생명보험협회 홈페이지내 “공시실”에서 확인할 수 있으며, 특히 ‘상품공시 길라잡이’를 참고하면 공시관련 유익한 정보를 얻을 수 있다.