상해보험, 보험금 못받는 케이스는?…이것만 기억해야

상해보험 가입자가 사고를 당해도 보험금을 못 받는 안타까운 사례가 늘고 있습니다. 상해보험으로부터 뒤통수를 맞지 않으려면 다음을 기억해야 합니다.

◇상해보험, 직업․직무별로 상해위험등급을 구분하여 보험료 산출

상해보험에 가입한 회사원 A씨는 최근 사무직에서 공장 생산직으로 직무가 전환된 후, 생산작업 도중 기계에 손을 다치는 사고를 당했습니다.

보험회사에 상해보험금을 청구했다. 그러나, 보험회사로부터 계약 후 알릴의무(통지의무)를 위반했다는 이유로 보험금 지급과 관련한 분쟁이 발생했습니다.

금융감독원에 따르면 상해보험은 피보험자가 외부의 우연한 사고로 다친 경우 그 피해를 보상하기 때문에 피보험자의 직업 유무 및 피보험자가 어떤 직업•직무에 종사하는지 등에 따라 사고를 당할 위험성이 크게 좌우됩니다.

이에 따라 상해보험은 직업․직무의 성격에 따라 사고 발생 위험성이 달라지므로 직업․직무별로 상해위험등급을 구분하여 보험료를 산출합니다.

따라서, 계약체결 후에 피보험자의 직업•직무 변경 등으로 위험이 증가하거나 감소한 경우에는 그만큼 보험료도 증가하거나 감소해야 합니다.

보험회사로서는 알기 어려운 위험변경 사실을 보험가입자(피보험자)가 보험회사에 통지하도록 의무를 부과하고 있습니다.

◇ 보험약관 “계약 후 알릴의무” 확인해야

보험약관에는 주로 “계약 후 알릴의무”라고 되어 있습니다. 직업•직무 변경시 보험회사에 알려야 합니다.

상법은 보험기간 중 사고발생 위험이 ‘현저하게 변경 또는 증가된 사실을 안 때’에는 보험계약자 또는 피보험자가 그 사실을 지체없이 보험회사에 통지할 의무를 규정하고 있습니다(상법 제652조 제1항).

이에 따라 상해보험 가입자는 피보험자의 직업 등이 상대적으로 위험한 직종* 등으로 변경된 경우에는 이를 보험회사에 통지 해야할 의무가 있습니다.

예를 들어 사무직 → 생산직, 자가용 운전자 → 영업용 운전자 등 변경입니다.

단, 병역의무를 위한 군입대 등은 통지의무 대상이 아닙니다. 판단곤란시 보험사에 확인을 받는 것이 바람직합니다.

◇‘위험의 현저한 변경 또는 증가’된 경우 대부분 포함

보험약관에서는 이륜자동차 또는 원동기장치 자전거를 계속 사용하게 된 경우도 직업•직무변경에 준하는 ‘위험의 현저한 변경 또는 증가’된 경우로 규정하고 있습니다.

상법상 ‘현저한 위험의 증가’를 통지대상으로 정하고 있으나, 현저한 위험증가에 해당하는지 여부를 보험가입자가 판별하기 쉽지 않기 때문에 보험약관에서 대표적인 사례를 열거하고 있습니다.

보험기간 중 아래와 같은 변경사실이 있는 경우는 여기에 해당됩니다.

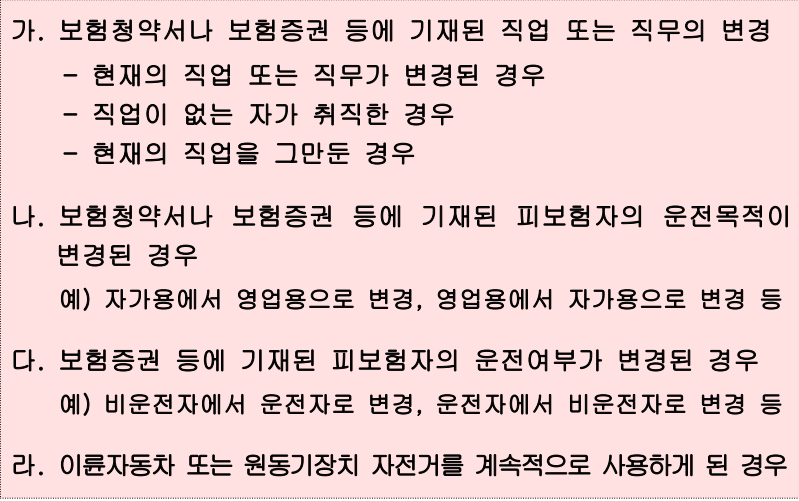

보험청약서나 보험증권 등에 기재된 직업 또는 직무의 변경 △현재의 직업 또는 직무가 변경된 경우 △직업이 없는 자가 취직한 경우 △현재의 직업을 그만둔 경우입니다.

보험청약서나 보험증권 등에 기재된 피보험자의 운전목적이 변경된 경우도 있습니다. 예를 들어 자가용에서 영업용으로 변경, 영업용에서 자가용으로 변경 등입니다.

보험증권 등에 기재된 피보험자의 운전여부가 변경된 경우도 확인해야 합니다. 비운전자에서 운전자로 변경, 운전자에서 비운전자로 변경 등입니다.

아울러 이륜자동차 또는 원동기장치 자전거를 계속적으로 사용하게 된 경우도 해당됩니다.