신용카드 이렇게 활용하라… 철회권, 항변권 차이와 적용요건은?

경기가 위축되며 현명한 신용카드 활용방법에 관심이 쏠리고 있다. 금융감독원이 제시한 현망한신용카드 활용팁을 보면 꼭 필요한 카드만 발급해야 한다.

구매성향에 맞게 신용카드 발급…연체는 무조건 독

잘 사용하지도 않으면서 여러 장의 카드를 소지할 경우 분실․도난에 따른 부정사용 위험 등이 발생할 수 있다. 신용카드는 꼭 필요한 카드만 발급받아 사용하는 것이 카드를 잘 활용하는 첫걸음이다.

카드를 선택할 때에는 자신의 소비성향과 할인혜택 등을 고려할 필요가 있다. 예를 들어 인터넷쇼핑몰을 자주 이용하는 소비자의 경우 인터넷 구매시 할인혜택이 많은 카드를 발급받는 것이 좋다.

신용카드를 신규로 발급받은 경우에는 약관이나 상품안내장을 통해 신용카드 이용과 관련한 제반사항을 숙지하여야 한다. 또한 카드를 사용하는 중에는 카드사가 보내는 이용대금명세서, SMS, 이메일 등을 통해 부가서비스 변경내역, 이용조건 등을 찬찬히 살펴보는 것이 필요하다.

카드 이용대금 결제일 준수는 필수다. 카드이용대금 연체시 결제금액 이외에 연체이자를 부담해야 할 뿐만 아니라 신용도 하락으로 인한 한도감액, 금리인상 및 카드사용정지 등의 불이익까지 받을 수 있다.

다른 카드사에서 발행한 카드라도 연체가 되면 카드사간 연체정보를 공유하고 있어 신용평가시 불이익을 받을 수 있으므로 부주의에 카드대금 연체가 발생하지 않도록 유의해야 한다..

모르면 손해…철회권, 항변권 적극 활용해야

할부 이용기간별 수수료도 확인해야 한다. 할부이용시 기간 구간별로 동일한 금리가 적용되므로 할부 결제시 개월 수를 잘 선택하면 수수료 절약이 가능하다. 할부 이용 전에 카드사별 할부 이용기간별 수수료체계를 확인할 필요가 있습니다.

예를 들어 A카드사의 경우 2개월(9.5%), 3~5개월(14.5%), 6~12개월(16.5%), 13~18개월(17.0%), 19~36개월(18.0%)로 동일한 할부수수료가 부과되므로 6개월 할부보다는 5개월 할부가 수수료 절약 면에서 유리하다.

각 카드사별로 제공하는 2~3개월 무이자 할부 가맹점도 사전에 파악하여 해당 가맹점 이용시에는 무이자 할부를 적극 활용하면 좋다.

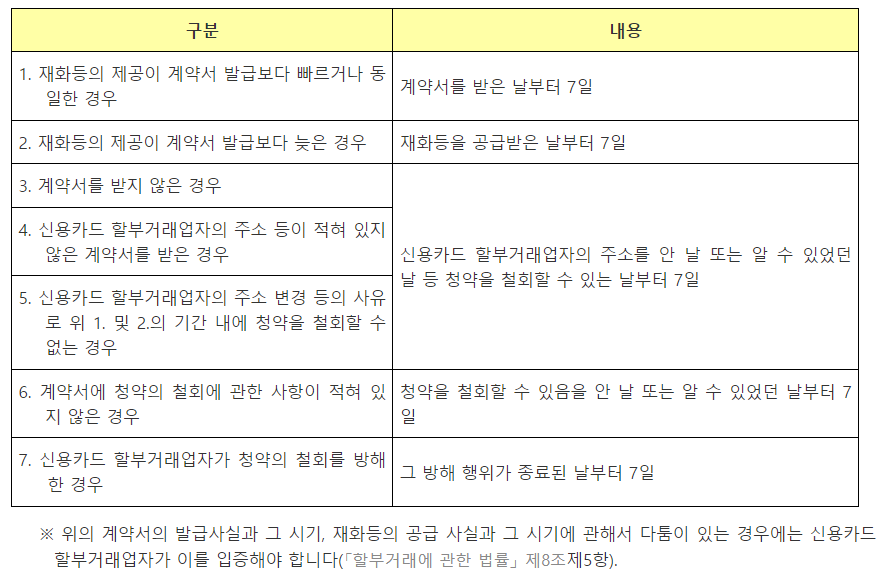

안전한 거래를 원한다면 신용카드 할부로 결제해야 한다. 신용카드 이용대금을 할부로 결제할 경우 구입물품의 하자여부와 관계없이 할부거래일 또는 상품․서비스를 제공받은 날로부터 7일 이내에 계약을 철회(철회권)할 수 있다.

철회권은 소비자가 할부계약서를 교부받은 날 또는 계약서를 교부받지 않은 경우에는 상품 또는 서비스를 제공받은 날로부터 7일 이내에 물품에 아무런 하자가 없더라도 계약의 철회를 요청할 수 있는 권리를 뜻한다. 다만, 회원의 책임있는 사유로 상품이 멸실 또는 훼손된 경우 등은 대상에서 제외된다.

또한 신용카드 이용대금을 할부결제하면 구매한 물품에 하자가 있을 경우 할부기간 중에는 결제 취소와 환불을 요청(항변권)할 수 있다. 다만, 할부거래에 관한 법률상 철회․항변권 적용요건에 해당되어야 카드사에 대금지급 거절 등을 요청할 수 있음에 유의해야 한다. 이 모두 적용요건은 할부거래금액 20만원 이상, 할부기간 3개월 이상인 거래다.

예를 들면 직장인 A씨는 S피부관리샵에서 피부관리 비용으로 이용대금 18만원을 2개월 할부로 카드결제했다. 이용기간중 S피부관리샵이 부도가 나서 카드사에 결제금액 취소와 대금환불을 요청하였으나 카드사는 할부거래금액이 20만원 미만이고 할부기간이 3개월 미만으로 할부항변권 대상에 해당되지 않는다는 이유로 환불을 거절했다.

항변권은 할부기간 내에 잔여 할부금의 납입을 거부할 수 있는 소비자의 권리다. 할부로 물품을 구입한 후 그 물품에 하자가 발생하여 계속 이용할 수 없는 경우, 할부계약이 무효․취소 또는 해제된 경우, 물품이 도착하지 않는 경우, 할부계약 기간중 가맹점이 부도난 경우 등에 이 항변권을 행사할 수 있다.