이자소득세 면제받으려면?…일시납 혹은 월적립식 저축성보험 비과세조건은? 연금저축보험과 차이점은?

보험의 절세노하우가 중요해지는 가운데 금융감독원은 절세혜택을 누릴 수 있는 보험을 제시했다 다. 그 조건에 대해 살펴본다.

◇저축성보험, 비과세 요건충족여부 따져야

비과세 요건을 충족하는 저축성보험은 이자소득세가 면제된다. 저축성보험은 보장성보험 이외의 보험으로서 만기환급금이 납입보험료를 초과하는 보험(단, 연금저축보험은 보험차익 비과세 대상에서는 제외)을 뜻한다.

연금보험(세제비적격), 변액유니버설저축성보험 등 소득세법상 비과세 요건을 충족하는 저축성보험에 가입할 경우에는 보험차익(=보험금-총납입보험료)에 대한 이자소득세(15.4%)가 면제된다.

이 가운데 연금보험은 보험회사가 노후보장 목적으로 판매되는 저축성보험의 일종으로, 소득세법시행령(제40조의2)에 연말정산시 세액공제가 되는 연금저축보험과 구분된다.

다만, 소득세법에서는 보험유지기간이 10년 이상이고, 일시납 보험계약의 경우 1억원 이하의 보험계약, 월납 보험계약의 경우 보험료 납입기간이 5년 이상에 매월 납입보험료(=기본보험료+추가납입보험료)가 150만원 등의 비과세요건을 두고 있으므로 이자소득세 감면을 위해서는 해당 요건을 고려해야 한다.

예를 들어 월납보험료 160만원의 경우 보험차익 과세, 월납보험료 150만원이면 보험차익에 대해 비과세된다.

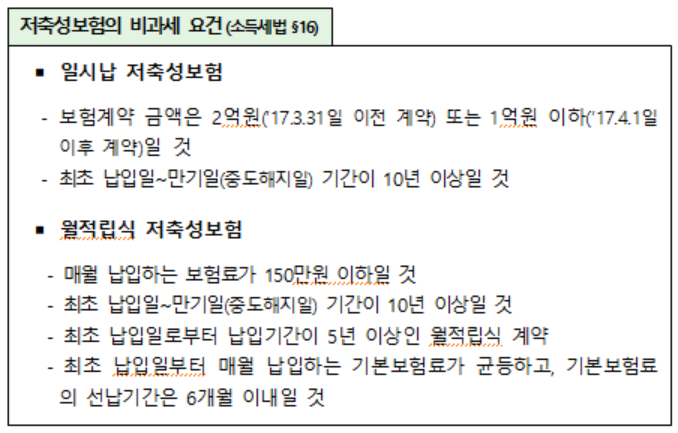

저축성보험의 비과세 요건은 다음과 같다.

일시납 저축성보험을 보면 보험계약 금액은 2억원(’17.3.31일 이전 계약) 또는 1억원 이하(’17.4.1일 이후 계약)일 것, 최초 납입일~만기일(중도해지일) 기간이 10년 이상일 것의 조건을 충족해야 한다.

월적립식 저축성보험은 매월 납입하는 보험료가 150만원 이하일 것, 최초 납입일~만기일(중도해지일) 기간이 10년 이상일 것, 최초 납입일로부터 납입기간이 5년 이상인 월적립식 계약, 최초 납입일부터 매월 납입하는 기본보험료가 균등하고, 기본보험료의 선납기간은 6개월 이내일 것이라는 조건을 충족해야 한다.

◇비과세종합저축보험 가입 가능…합산금액은?

만 65세 이상 노인, 장애인 등은 비과세 요건이 덜 엄격한 비과세종합저축보험 가입이 가능하다.

만 65세 이상 노인, 장애인, 국가유공자 등이 1인당 5,000만원 내에서 적립하는 저축성 보험에 가입한 경우라면 보험차익에 대하여 비과세(이자소득/배당소득 비과세) 혜택을 받을 수 있다.

단, 은행 등 다른 금융기관이나 공제회의 비과세종합저축에 이미 가입한 경우에는 이를 모두 합산한 금액이 5천만원 이하여야 한다.

비과세종합저축보험의 가장 큰 장점은 일반 저축성보험의 비과세 요건과 달리 보험유지기간 등에 대한 제한이 없어 보험가입 후 10년 미만이라도 해지시 보험차익 비과세 혜택이 가능하다는 점이다.

비과세종합저축보험 비과세 요건을 보면 다음과 같다. 가입대상은 만65세 이상인 노인, 등록 장애인, 독립유공자와 그 유족 또는 가족, 국민기초생활보장법상 수급자 등이다.

대상상품은 판매중인 모든 저축성보험상품(+비과세종합저축보험특약 가입)이다. 가입한도는 1인당 납입보험료 5천만원 이내다.