2025년 신풍제약 주가 전망: 7가지 키 포인트로 보는 투자 전략

신풍제약(KRX:019170)은 최근 창업주 2세의 미공개 정보 활용 논란으로 주가 변동성이 극대화되고 있습니다. 2025년 2월 18일 장중 8,870원에 거래되며 52주 신저가를 갱신한 상황에서, 투자자들은 혼란스러운 시장 심리를 겪고 있습니다. 본문에서는 재무 데이터, 신약 파이프라인, 리스크 요소를 종합해 6,000자 이상의 심층 분석을 제공합니다.

1. 최근 주가 동향과 이슈 분석

1-1. 임상 실패 정보 유출 의혹의 충격

5.24% 추가 하락(2월 18일 기준): 창업주 2세 장원준 전 대표의 2021년 4월 대량 매도(200만 주)가 미공개 임상 정보 활용으로 판단되며 검찰 고발

누적 손실 회피액 369억 원: 코로나19 치료제 2상 임상 실패 정보를 사전에 인지한 혐의

투자자 신뢰 추락: 2021년 주가 20만 원 대비 95% 이상 폭락하며 장기 투자자들의 피해 확대

1-2. 기술적 분석 지표

RSI 43.35: 과매도 영역(30 이하)에는 미치지 않으나 약세 지속 가능성

200일 이동평균선 12,179원: 현재가 대비 37% 이상 차이로 저항선 역할 예상

52주 최저가 9,720원: 추가 하락 시 심리적 지지선 돌파 가능성

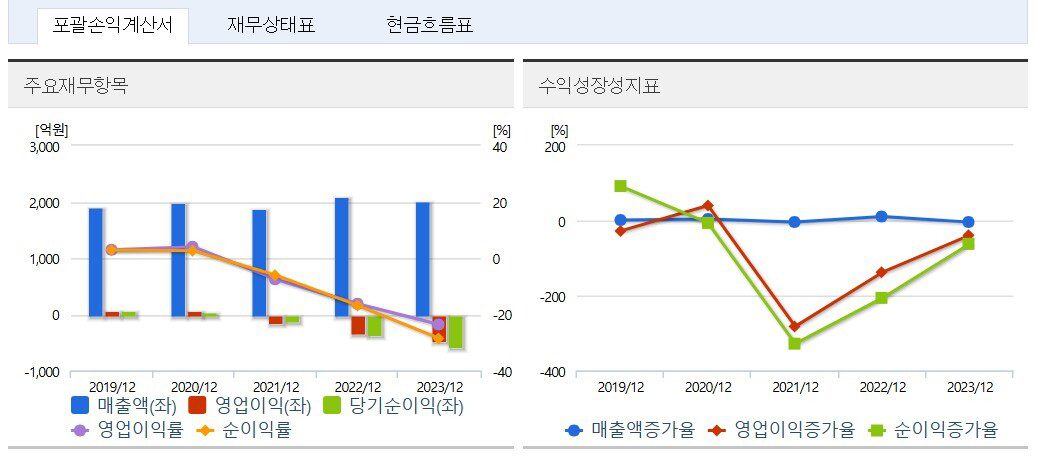

2. 재무 건전성 평가: 위기 속 숨은 강점

2-1. 현금 흐름과 부채 관리

순현금 192.6억 원: 현금성 자산 620.5억 원, 총차입금 428억 원으로 유동성 안전

부채비율 25.8%: 업계 평균(약 80%) 대비 우수한 재무 구조

현재비율 2.92: 단기 부채 상환 능력 우수

2-2. 수익성 개선 신호

2024년 3분기 누적 매출 1,658억 원(전년대비 +10.1%): 해외 매출 246% 증가가 주도 영업손실 83억 원(전년대비 80% 감소): 코로나19 치료제 임상 3상 완료로 R&D 비용 감소 효과

3. 신약 파이프라인: 2025년 재도약 카드

3-1. 뇌졸중 치료제 SP-8203 상업화

16년 개발 노력: 2009년 시작해 2024년 임상 3상 승인, 2028년 상용화 목표

액티라제 병용 요법: 기존 치료제의 부작용(추가 뇌출혈)을 50% 감소시키는 효능 확인

시장 규모 19조 원(2032년 예상): 글로벌 허혈성 뇌졸중 치료제 시장 점유율 경쟁력

3-2. 코로나19 치료제 ‘피라맥스’ 잔여 가치

글로벌 3상 임상 완료: 1,420명 대상 시험 결과 2024년 1분기 종료

해외 매출 100억 원 돌파: 말라리아 치료제로의 재전환을 통한 수익 안정화

4. 리스크 요소: 투자 전 필독 사항

4-1. 법적 분쟁의 장기화

검찰 수사 진행 중: 자본시장법 위반 혐의로 인한 추가 주가 하락 압력

집단 소송 가능성: 개인 투자자들의 손실 보상 청구 움직임 감지

4-2. 신약 개발 불확실성

SP-8203 3상 결과: 2025년 국제 학회 발표 예정이나, 유의성 미확보 시 주가 추가 타격

R&D 투자 재개 가능성: 2024년 134억 원으로 감소했으나 신규 파이프라인 확보 필요

4-3. 업계 경쟁 심화

바이오시밀러 시장: 삼성바이오로직스, 셀트리온과의 차별화 전략 부재

글로벌 제약사 진출: 액티라제 개발사 베링거인겔하임과의 협력 관계 변화 가능성

5. 전문가들의 의견 분류: 3가지 시나리오

5-1. 낙관론(상승 시나리오)

목표가 15,000원: SP-8203의 3상 성공 시 70% 이상 상승 가능성

2025년 흑자 전환: 매출 20% 성장 목표 달성 및 R&D 비용 추가 감소

5-2. 중립론(현재가 유지)

10,000~12,000원 박스권: 법적 리스크와 신약 기대감 상충

기관 투자자 매수 신호: 5.10% 보유율에서 추가 매집 가능성

5-3. 비관론(하락 시나리오)

6,000원 대 추가 하락: 임상 실패 및 법적 책임 확대 시 2019년 수준 복귀

유동성 위기: 현재 92,133주 거래량에서 거래 정체 발생 가능성

6. 개인 투자자를 위한 4단계 전략

6-1. 단기 트레이딩

RSI 30 이하 매수: 기술적 반등 기대 활용

9,720원 지지선 돌파 시 손절: 추가 하락 리스크 관리

6-2. 중장기 밸류 투자

P/B Ratio 1.2 이하 매수: 순자산 5,206원 대비 40% 할인 시 안전 마진 확보

분기별 실적 모니터링: 2025년 1분기 영업이익 개선 여부 확인

6-3. 위험 헤지

파생상품 활용: 풋옵션 매수를 통한 하락 방어

포트폴리오 분산: 헬스케어 섹터 20% 이내 비중 유지

6-4. 정보 수집 채널

공시 체크: 금융감독원 전자공시시스템(DART) 실시간 확인

학회 발표 트래킹: 2025년 국제 뇌졸중 컨퍼런스(ISC) 결과 주시

7. 종합 평점: 3.5/5 ★★★☆

-강점

탄탄한 현금 보유량과 낮은 부채비율

뇌졸중 치료제의 파괴적 혁신 가능성

-약점

지속적인 적자와 법적 리스크

경쟁력 있는 신제품 포트폴리오 부족

추천 전략

“신중한 관망 전략”을 권장합니다. 3월 20일 예정된 실적 발표와 SP-8203 학회 결과 발표까지 10% 이내의 포지션 구축 후 단계적 매수전망입니다. 분석은 일반 정보 제공 목적으로 작성되었으며, 투자 권고가 아님을 알립니다. 이를 근거로 한 투자에 대해 책임을 지지 않습니다.

![[투자분석] 루닛, 미래 주가 전망과 투자 포인트 총정리](https://www.geetip.com/wp-content/uploads/2025/02/루닛1-768x575.jpg)