에코프로 주가 전망, 투자의견매도 ‘왜’…목표가는?

하나증권이 에코프로에 대해 목표가를 제시하고 투자의견을 매도로 하향했다. 보고서 발표일인 12일 에코프로의 종가는 64만 원이다.

전방 수요 성장률 둔화, 시장 내 경쟁 심화 가능성

12일 하나증권 에코프로 기업보고서에 따르면 에코프로 그룹은 장기적으로 에코프로BM의 양극재 생산 시 필요한 전구체 및 수산화리튬의 30%를 계열사로부터 조달 예정이다.

따라서 에코프로 그룹 Valuation의 가장 중요한 연결 고리는 에코프로BM의 양극재 CAPA다. 전구체(에코프로Materials) 및 수산화리튬(에코프로Innovation) 실적은 결국 에코프로BM의 양극재 출하량에 달려있기 때문이다.

에코프로BM의 2027년 예상 양극재 CAPA는 71만톤이며, 예상 출하량은 60만톤이다. 이 때, 지역별 예상 출하량은 유럽 29만톤(비중 49%), 북미 19만톤(31%), 아시아 12만톤(20%)이다. 상기 출하량은 모두 고객사와의 공급 바인딩 계약에 기초하고 있어 실적가시성 매우 높다.

리스크 요인은 전방 수요 성장률 둔화, 시장 내 경쟁 심화 가능성이다. 먼저 전방 수요 리스크를 보면 유럽의회의 2035년 내연 기관차 판매 금지 의결, 미국 환경 보호청(EPA)의 2030년 전기차 판매 비중 목표 60% 이상 감안하면 수요 성장 둔화 리스크는 현저히 적다고 판단한다.

여전히 낮은 지역별 전기차 침투율(2022년 연간 유럽 19%,미국 7%) 및 북미 전기차 보조금 지급 본격화 감안할 때 가파른 수요 성장 국면 지속될 것으로 판단한다.

“현 주가는 위대함을 상당 부분 반영”

경쟁 심화 리스크도 있다. 2027년 유럽 및 북미 전기차 침투율 50% 가정 시 예상되는 양극재 수요는 각각 78만톤, 115만톤이다.

IRA 체제하에서 중국 양극재 기업들의 미국 시장침투 어려움에도 불구하고, 상기 에코프로BM의 북미 예상 판매량(19만톤)은 시장 내점유율 17% 수준에 불과해 경쟁 심화에 따른 실적 추정치 미스 가능성은 매우 낮다고 판단한다. 유럽 예상 출하량 29만톤 역시 마찬가지다.

한편, 미국 시장의 경우 추가 증설 가능성도 배제할 수 없다. 이에 따라 2027년 추정치를 상향 조정하거나 2030년 기준 예상 CAPA를 선제적으로 Valuation에 반영할 수도 있다.

그러나 최근 북미 OEM들의 LFP 배터리 니즈 증가 및 셀 메이커들의 양극재 조달처다변화 기조 감안하면, 2030년 예상 실적에 대한 선제적 밸류에이션(Valuation) 반영은 과도한 리스크 부담이라고 판단한다. 게다가 아시아 예상 판매량 12만톤의 경우, IRA Critical mineral 규정 상 전량 미국 대응 가능할 것으로 예상되는데, 이때 예상되는 미국 시장내 점유율은 27%까지 상승한다는 점도 감안해야 한다.

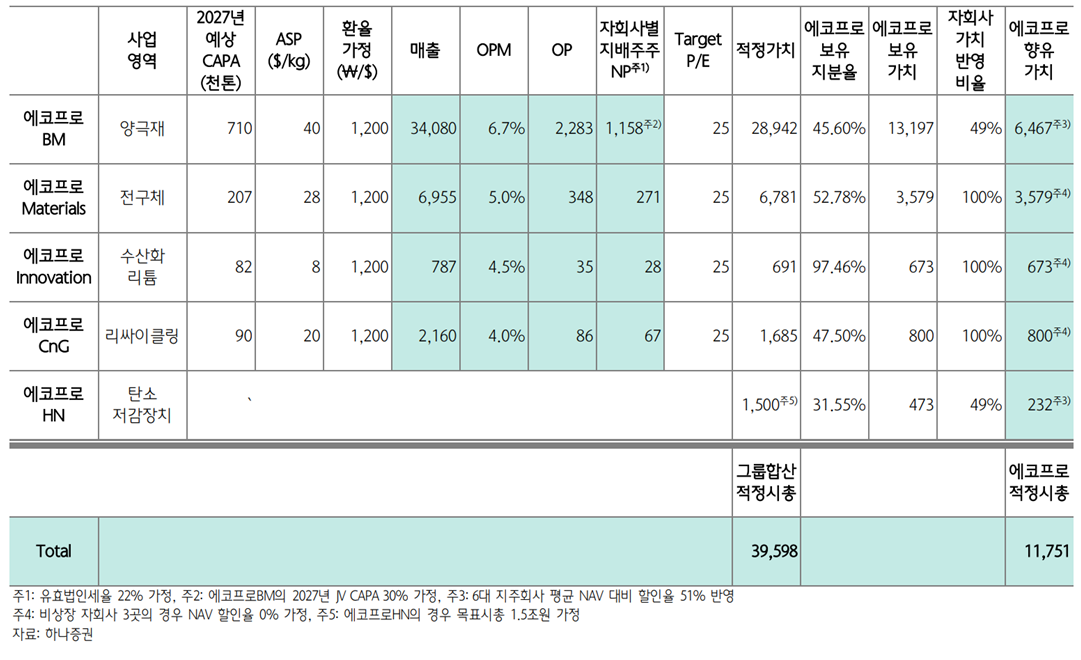

2027년 자회사별 예상 이익에 근거한 에코프로의 향유 가치는 BM 5.8조원, Materials 3.6조원, Innovation 0.6조원, CnG 0.8조원이며(상장 자회사 NAV 할인율 51% 및 비상장 자회사 할인 미적용. 표1 참조), 합산 목표 시총은 11.8조원이다.

김현수 하나증권 연구원은” 위대한 기업이나 현 주가는 그 위대함을 상당 부분 반영하고 있다”며 목표주가 454,000원을 제시하고, 투자의견을 매도로 하향했다.

김 연구원은 “현 시가 총액은 5년 후 예상 기업 가치를 넘어섰으며, 주가 추가 상승을 위해 필요한 것은 2030년을 반영하기 위한 시간의 경과 그 자체다”며 “2030년 실적을 주가에 반영하려면 당분간 중기 실적을 확인해 가는, 상당한 기간 조정이 필요하다. 위대한 기업이나 2023년 4월 11일 현재, 좋은 주식이라고 보기 어렵다고 판단한다”고 덧붙였다.(출처=하나증권 에코프로 보고서)