에코프로비엠 주가 및 전망…1분기 성적표는? 내부이슈는 없다?

에코프로비엠이 1분기 잠정실적을 발표했다.

12일 교보증권에 따르면 에코프로비엠의 올해 1분기 매출액 2조105억 원 (YoY +203.5%, QoQ +3.4%), 영업이익 1,073억원(YoY +161.3%, QoQ +12.7%)의 잠정실적을 발표했다.

매출액과 영업이익은 시장컨센서스 및 추정치에 전반적으로 부합했다는 게 교보증권의 분석이다.

고객사 Non-IT수요 부진에도 전기차의 판매량은 양호하다. 전반적으로 1분기 실적이 시장컨센서스와 다르지 않아 2차전지 업황 및 내부이슈는 없는 것으로 판단했다.

최보영 교보증권 연구원은 “CAM5N, CAM7의 가동효과와 전기차용 EV양극재의 하이니켈 양극재 위주의 고성장이 이어질 것으로 추정된다”며”수익성은 건설경기둔화와 전동공구 수요감축 및 조기가동에 따른 비용이 반영된 것으로 예상한다”고 내다봤다.

에코프로비엠은 5월 첫째주 확정실적 및 컨퍼런스를 진행한다. 투자자는 2분기 환율 및 원재료가격 하락에 대한 실적변동과 해외진출(헝가리, 캐나다 및 2025년 하반기 미국양산)에 대한 구체적인 로드맵 소통에 주목하고 있다.

최 연구원은 “지속적으로 논의하고 있는 신규고객사 확대와 최근 배터리 가격인하 트랜드에 대응하기 위한 LFP, NMx, OLO(Li & Mn rich)로 추가성장가능성도 여전하다”며 “5월 첫째주 실적발표 이후 사업부별 추정치와 투자의견을 업데이트하겠다”고 덧붙였다.

금융감독원 전자공시시스템에 따르면 에코프로비엠의 주요 제품은 하이니켈 NCA와 NCM 양극활물질로 니켈 함량을 최대화하여 에너지 밀도를 높이는 동시에 원가가 높은 코발트는 적게 사용하며 안정성을 확대한 제품이다. 또한, 당사는 NCA, NCM 양극활물질을 동시 생산하며 각형/원통형/파우치형과 같은 모든 배터리 타입에 대응이 가능하다.

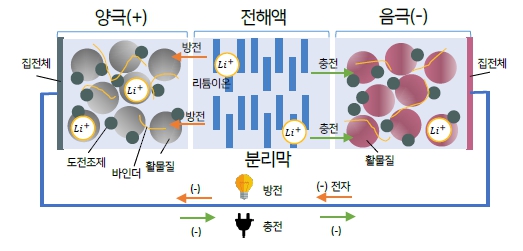

리튬이온전지는 크게 충전 및 방전 전압이 높은 양극재(Cathode), 충전 및 방전 전압이 낮은 음극재(Anode), 리튬 이온의 이동 매개체인 전해질(Electrolyte) 그리고 전기적 단락 방지를 위한 분리막(Separator), 4가지의 구성요소로 구성됐다.

NCA 양극재는 니켈 함량 80% 이상의 제품으로 높은 에너지 밀도 및 고출력의 성능을 보유하고 있다. 고출력의 장점을 바탕으로, 당사의 NCA 제품은 주로 전동공구 시장을 대상으로 사업을 영위해 왔으나 최근 전기차용 배터리에 적용이 확대 되면서 전기차 시장으로의 판매 성장이 매우 빠르게 진행 되고 있다.

이와 더불어2016년, EV용 NCM811 양극활물질 양산에 성공하며 제품 포트폴리오를 확대했다. 에코프로비엠의 NCM811은 니켈 함량 80% 이상의 제품으로 높은 에너지 밀도와 안정성을 보유한 제품이다. 해당 제품은 전방 고객의 전기차 Flagship 모델에 적용되며 높은 판매 성장을 기록 중이며 당사의 신모델인 NCM 9 ½ ½의 경우 북미 시장에서 큰 폭의 판매 성장 계획을 갖추고 있다.

공시대상기간(2022.01.01 ~ 2022.12.31) 동안 NCA/NCM을 포함한 당사 양극활물질은 연결기준 약 5조 3,417억원의 매출 성과를 달성하였으며, 당사 및 종속회사의 사업의 내용은 동일합니다. 당사는 전지재료 계열사와 함께 원가, 품질 및 가격 경쟁력 확보를 위한 업스트림 밸류 체인을 확대하여 시장 내 차별화된 지위를 확고히 할 계획이다.