사업자등록, 개인이 좋을까? 법인설립이 나을까?

창업절차와 설립비용에서 개인기업과 법인은 차이가 있다.

‘개인기업’으로 사업을 할 경우에는 설립절차가 비교적 쉽고 비용이 적게 들어 사업규모나 자본이 적은 사업을 하기에 적합한 반면, ‘법인기업’은 법원에 설립등기를 해야 하는 등 절차가 다소 까다롭고 자본금과 등록면허세•채권매입비용 등의 설립비용이 필요하다.

자금의 조달과 이익의 분배

‘개인기업’은 창업자 한 사람의 자본과 노동력으로 만들어진 기업이므로 자본조달에 한계가 있어 대규모 자금이 소요되는 사업에는 무리가 있다

그러나 사업자금이나 사업에서 발생한 이익을 사용하는 데는 제약을 받지 않는다. 예를 들어 사업자금을 사업주 개인의 부동산 투자에 사용하든 자신의 사업에 재투자하든, 혹은 영업에서 발생한 이익을 생활비로 쓰든 전혀 간섭을 받지 않는다.

‘법인기업’은 주주를 통해서 자금을 조달하므로 대자본 형성이 가능하나, 법인은 주주와 별개로 독자적인 경제주체이므로 일단 자본금으로 들어간 돈과 기업경영에서 발생한 이익은 적법한 절차를 통해서만 인출할 수 있다.

즉, 주주총회에서 배당결의를 한 후 배당이라는 절차를 통해서만 인출이 가능하고, 주주가 법인의 돈을 가져다 쓰려면 적정한 이자를 낸 후 빌려 가야 한다.

사업의 책임과 신인도

‘개인기업’은 경영상 발생하는 모든 문제와 부채, 그리고 손실에 대한 위험을 전적으로 사업주 혼자서 책임을 져야 한다. 따라서 만약 사업에 실패해서 은행부채와 세금 등을 다 해결하지 못하고 다른 기업체에 취직해서 월급을 받는 경우, 그 월급에 대해서도 압류를 당할 수 있다.

‘법인기업’의 경우 주주는 출자한 지분의 한도 내에서만 책임을 지므로 기업이 도산할 경우 피해를 최소화 할 수 있다.

대외신인도 면에서, 개인기업의 신인도는 사업자 개인의 신용과 재력에 따라 평가받으므로 법인기업보다는 현실적으로 낮다고 보아야 한다

세율

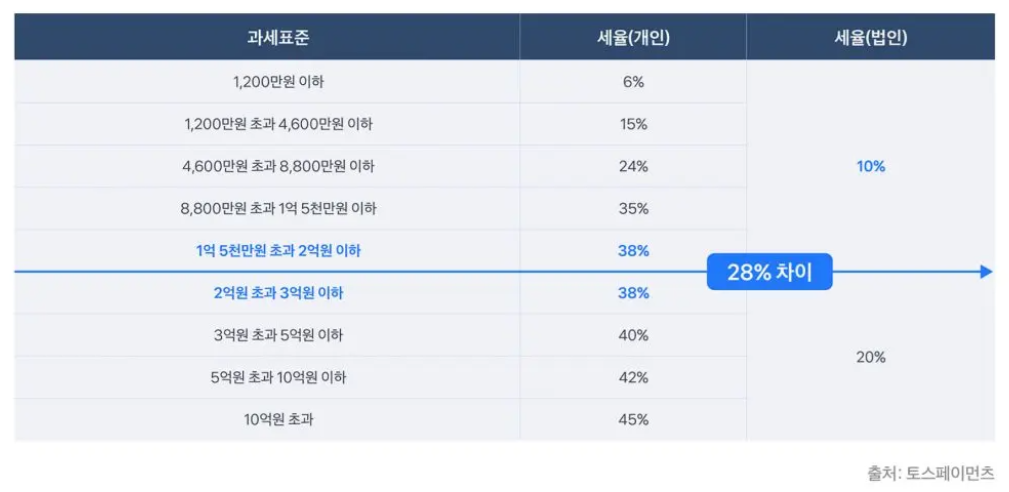

‘개인기업’의 종합소득세 세율은 6%에서 45%까지 8단계의 초과 누진 세율 구조로 되어 있다. ‘법인기업’의 각 사업연도소득에 대한 법인 세율은 9%에서 24%의 4단계 초과누진세율 구조로 되어 있다.

그러므로 세율 측면만 본다면, 과세표준이 2,100만 원 이하인 경우는 개인 기업이 유리하고 2,100만 원을 초과하는 경우에는 법인기업이 유리하다.

‘개인기업’의 소득에 대하여는 종합소득세가 과세된다. 사업주 본인에 대한 급여는 비용으로 인정되지 않으며, 사업용 유형자산 및 무형자산이나 유가증권 처분이익에 대하여는 과세를 하지 않는다.

단, 복식부기의무자가 사업용 유형자산(토지, 건물 등 양도소득세 과세 대상 제외) 처분이익에 대해서는 과세한다.

‘법인기업’의 소득에 대하여는 법인세가 과세된다. 법인의 대표이사는 법인과는 별개의 고용인이므로 대표이사에 대한 급여는 법인의 비용으로 처리할 수 있다.

그러나 유형자산 및 무형자산이나 유가증권 처분 이익에 대해서도 법인세가 과세된다